Loneconomics: Ketika Transaksi Digital Makin Cepat, Interaksi Makin Sunyi

Di balik transaksi digital yang makin cepat, ada paradoks yang jarang disadari: manusia makin mudah terhubung, tetapi belum tentu makin dekat. Inilah fenomena Loneconomics

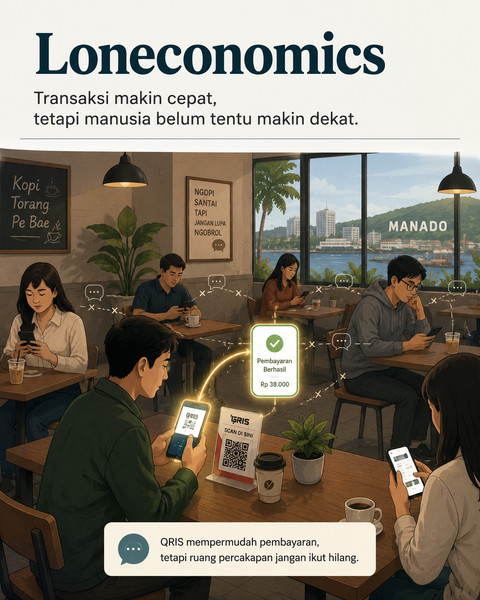

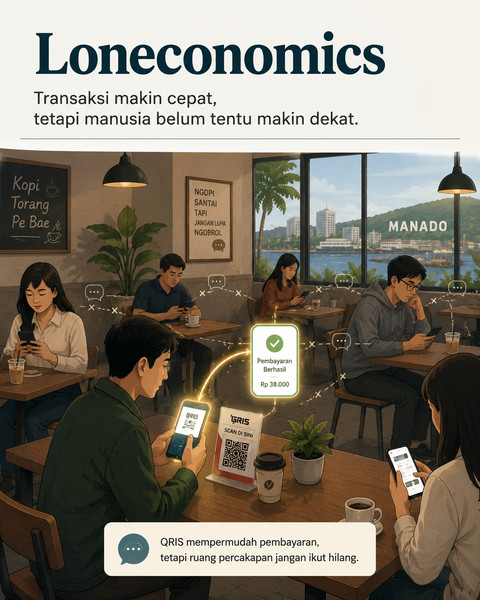

Di sebuah kedai kopi di Manado. Semua meja terisi tetapi ruangan terasa sepi karena hampir semua orang sedang menatap layar masing-masing. Pesanan dibuat lewat aplikasi. Pembayaran dilakukan dengan QRIS. Tidak ada antrean panjang, tidak ada kerepotan mencari uang kembalian, hampir tidak ada percakapan yang terjadi. Beberapa detik kemudian, notifikasi dari ponsel memberi kabar: transaksi berhasil.

Inilah wajah ekonomi modern: cepat, praktis, dan efisien. Namun di balik kemajuan itu, ada paradoks yang jarang dibicarakan. Transaksi semakin mudah tetapi interaksi antar manusia semakin sunyi. Manusia semakin terkoneksi secara digital tetapi belum tentu semakin dekat secara sosial.

Fenomena ini dapat kita baca sebagai Loneconomics. Istilah ini bukan istilah resmi, bukan pula teori akademik yang mapan. Ia lebih tepat dipahami sebagai sebuah lensa reflektif untuk membaca paradoks ekonomi digital: ketika teknologi berhasil mempercepat transaksi, tetapi kehidupan ekonomi berisiko kehilangan sebagian ruang percakapan manusia. Loneconomics menyoroti sisi sunyi digitalisasi: aktivitas ekonomi yang makin cepat tetapi makin individual dan minim percakapan. Oleh karena itu, kemajuan teknologi perlu diimbangi dengan kesadaran agar kegiatan ekonomi tetap berjalan manusiawi.

Mengapa isu kesepian berkaitan dengan ekonomi? Apa kaitannya dengan transaksi digital?

Transaksi antar manusia sebenarnya tidak hanya sekadar soal uang. Pasar tradisional, kedai kopi, toko kelontong, dan warung makan bukan hanya tempat pertukaran uang dengan barang/jasa. Ia adalah ruang sosial. Orang membeli barang sambil bertanya kabar. Pedagang mengenal langganannya bukan dari data transaksi, tetapi dari wajah, kebiasaan, dan percakapan. Kini proses itu dipangkas atas nama efisiensi. Kita cukup memindai kode QRIS, menekan tombol bayar, lalu pergi.

Dari sisi ekonomi, ini kemajuan besar. Sistem pembayaran menjadi lebih murah, cepat, aman, dan inklusif. Bank Indonesia mencatat hingga April 2026, QRIS telah menjangkau lebih dari 63 juta pengguna dan 45 juta merchant, dimana lebih dari 90% merchant QRIS adalah pelaku UMKM. Transaksinya menembus 7,83 miliar kali dengan nilai transaksi sebesar Rp709,72 triliun. Apabila dibandingkan dengan tahun sebelumnya, volume transaksi dan nominal transaksi QRIS masing-masing tumbuh 114,76% (yoy) dan 97,86% (yoy). Hal ini sejalan dengan laporan yang dirilis oleh Google, Temasek, dan Bain & Company pada tahun 2025, yang menyebut ekonomi digital Indonesia akan tumbuh signifikan dan mempertahankan predikat sebagai ekonomi digital terbesar di Asia Tenggara.

Kemajuan ini harus diapresiasi. Digitalisasi pembayaran membantu UMKM masuk ke ekosistem formal, memudahkan pencatatan, memperluas pasar, menekan biaya transaksi, dan mengurangi risiko membawa uang tunai. Bagi konsumen, transaksi menjadi lebih praktis. Bagi negara, data transaksi digital dapat memperkuat perumusan kebijakan ekonomi. Namun di balik keberhasilan tersebut ada dimensi lain yang membutuhkan perhatian: bagaimana perubahan cara bertransaksi mengubah perilaku sosial. Ketika semua hal bisa dilakukan dari layar gadget, manusia makin mudah memperoleh barang/jasa tetapi belum tentu makin mudah memperoleh kedekatan emosi.

Kesepian memang terdengar seperti persoalan pribadi. Namun dunia mulai melihatnya sebagai persoalan kesehatan, sosial, bahkan ekonomi. Pada 2025, WHO menyebut satu dari enam orang di dunia mengalami kesepian dengan dampak serius terhadap kesehatan dan kesejahteraan. Kesepian juga dikaitkan dengan sekitar 871 ribu kematian per tahun secara global. Pada 2018, pemerintah Inggris meluncurkan strategi nasional untuk mengatasi kesepian dan menyebutnya sebagai salah satu tantangan kesehatan publik terbesar. Amerika Serikat juga menerbitkan advisory resmi pada 2023 yang menyatakan bahwa kurangnya koneksi sosial meningkatkan risiko kematian dini, penyakit jantung, stroke, kecemasan, depresi, dan demensia.

Di sinilah sebuah argumen perlu ditempatkan. Teknologi tidak otomatis membuat manusia kesepian. Aplikasi pengirim pesan, media sosial, mobile banking, dan QRIS juga membuka koneksi baru. Pedagang kecil bisa menerima pembayaran dari wisatawan. Keluarga bisa mengirim uang lintas daerah. Donasi bisa dilakukan seketika. Masalahnya ada pada desain sosial di sekitar teknologi. Konektivitas digital tidak selalu menghasilkan kedekatan emosional. Transaksi yang berhasil tidak berarti relasi yang tumbuh.

Karena itu kebijakan publik perlu naik kelas dari memperluas akseptasi digital menuju membangun ekonomi digital yang menjaga kepercayaan, kesehatan finansial, dan ruang sosial. Langkah pertama adalah memperluas materi edukasi literasi keuangan digital. Edukasi tidak hanya membahas cara memakai QRIS, mobile banking, atau dompet digital. Masyarakat juga perlu memahami belanja impulsif, keamanan data, penipuan digital, pinjaman ilegal, dan konsumsi emosional. Selanjutnya perlindungan konsumen harus menjadi bagian dari desain sistem. Kecepatan pembayaran perlu diimbangi konfirmasi yang jelas, kanal pengaduan yang mudah, edukasi merchant, dan fitur keamanan yang membuat pengguna merasa terlindungi ketika terjadi salah transfer, penipuan, atau sengketa transaksi.

Pemerintah perlu merancang kegiatan digitalisasi pasar, festival, transportasi, parkir, dan layanan publik sebagai ruang interaksi. Pasar tradisional yang memakai QRIS tetap perlu ditata sebagai ruang sosial: nyaman untuk bertemu, aman bagi lansia, ramah bagi difabel, dan memberi ruang bagi interaksi warga. Sementara itu pelaku usaha perlu menyadari bahwa teknologi pembayaran bukan pengganti keramahan. QRIS dapat menyelesaikan pembayaran dalam beberapa detik, tetapi sapaan, senyum, dan perhatian tetap menjadi alasan pelanggan kembali. Selain itu, regulator dan industri perlu mulai mengukur kualitas ekosistem digital. Indikator seperti keamanan, penyelesaian keluhan, literasi pengguna, kualitas pengalaman UMKM, serta dampak terhadap inklusi sosial perlu menjadi perhatian.

Loneconomics bukan ajakan untuk takut pada digitalisasi. Ia adalah pengingat bahwa kemajuan ekonomi tidak hanya diukur dari kecepatan perpindahan uang. Teknologi pembayaran harus menjadi jembatan yang mempertemukan manusia, bukan dinding kaca yang membuat manusia saling melihat tetapi tidak benar-benar bertemu.

Oleh karena itu kebijakan sistem pembayaran mendatang harus mampu menjawab: apakah teknologi telah membuat hidup masyarakat lebih aman, lebih adil, dan lebih manusiawi?

Mungkin bahaya terbesar ekonomi digital bukan transaksi yang gagal, melainkan percakapan yang pelan-pelan menghilang. Apakah kita dapat menyebut ekonomi digital kita telah mencapai target apabila transaksi selesai dalam hitungan detik tetapi kita semakin jarang saling menyapa?