Apakah Pertumbuhan Ekonomi Masih Belum Merata?

Uang memang mengalir, tetapi apakah manfaatnya sampai ke UMKM dan masyarakat? Saatnya menguji dampak kebijakan Makroprudensial dan Sistem Pembayaran ke masyarakat. #userstory

Pertumbuhan ekonomi sering dibayangkan seperti sungai besar. Selama air mengalir, sawah akan subur, kapal bergerak, dan tepian sungai akan lebih hidup. Kenyataannya, sungai ekonomi tidak sesederhana itu. Air bisa mengalir deras, tetapi hanya melewati kota besar, bisa membasahi permukaan, tetapi tidak meresap ke akar, bahkan bisa berubah menjadi air bah yang besar, cepat, tetapi tidak menumbuhkan.

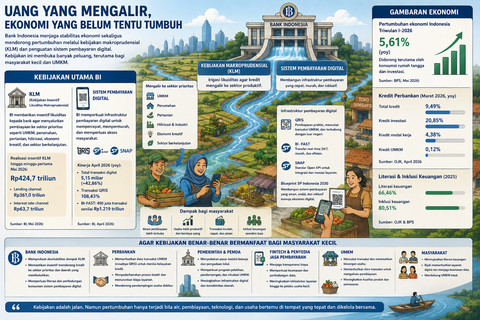

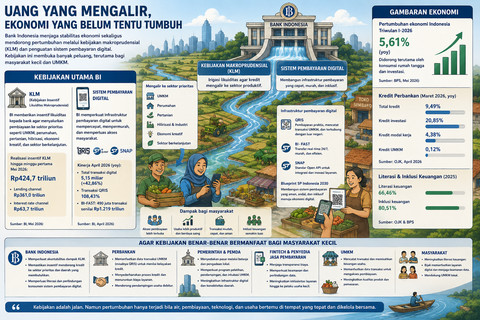

Di tengah tekanan global, arah kebijakan Bank Indonesia (BI) menunjukkan dilema klasik bank sentral: menjaga stabilitas melalui pengetatan moneter, tetapi tetap mempertahankan kebijakan makroprudensial longgar agar tidak mematikan pembiayaan sektor riil. Hingga minggu pertama Mei 2026, Kebijakan Insentif Likuiditas Makroprudensial (KLM) tercatat Rp424,7 triliun, dengan Rp361,0 triliun melalui lending channel dan Rp63,7 triliun melalui interest rate channel.

Sekilas hal tampak kontradiktif: suku bunga dinaikkan, tetapi dorongan kredit tetap dijaga. Dalam ekonomi modern, stabilitas dan pertumbuhan tidak selalu bisa dijaga dengan satu instrumen. Saat ini, BI mengetatkan aliran untuk menjaga stabilitas, tapi di sisi lain membuka irigasi untuk pembiayaan dan memperluas kanal sistem pembayaran untuk mempercepat peredaran uang.

KLM bekerja seperti irigasi yang mendorong pembiayaan ke sektor prioritas, seperti UMKM, perumahan, pertanian, hilirisasi, ekonomi kreatif, dan sektor produktif lain. Secara konsep, ketika suku bunga naik, dunia usaha tetap membutuhkan aliran pembiayaan agar produksi tidak berhenti. Namun persoalannya, siapa yang benar-benar menerima aliran itu? Data OJK menunjukkan kredit perbankan pada Maret 2026 tumbuh 9,49% (yoy), tetapi kredit UMKM hanya tumbuh 0,12% (yoy).

Di sinilah kritik perlu disampaikan. Jika kredit tumbuh tetapi penyaluran ke UMKM relatif kecil, manfaat kebijakan berisiko lebih cepat mengalir ke debitur besar yang lebih bankable. KLM membuka pintu likuiditas, tetapi tidak otomatis mengubah kalkulasi risiko bank terhadap warung kecil, petani, nelayan, atau usaha mikro yang masih menghadapi keterbatasan pencatatan dan akses informasi keuangan. Ibaratnya air tersedia, tetapi tidak mengaliri semua ladang UMKM.

Cerita serupa muncul dalam sistem pembayaran. QRIS, BI-FAST, SNAP, QRIS Cross Border, dan Blueprint Sistem Pembayaran Indonesia (BSPI) 2030 sering dibaca sebagai jalan tol baru bagi pertumbuhan ekonomi. Pada April 2026, transaksi pembayaran digital mencapai 5,15 miliar transaksi, tumbuh 42,86% (yoy).

Transaksi QRIS tumbuh 108,43% (yoy) sementara BI-FAST berhasil memproses 490 juta transaksi dengan nilai Rp1.219 triliun. Dampaknya nyata, di mana saat ini banyak pedagang kecil tidak lagi bergantung pada uang tunai. Transfer menjadi lebih murah dan cepat, UMKM memiliki jejak transaksi. Bagi sebagian pelaku usaha, QRIS menjadi pintu masuk menuju pencatatan ekonomi formal.

Namun, transaksi digital yang meningkat tidak otomatis berarti masyarakat makin sejahtera. Seseorang bisa makin sering membayar dengan QRIS, tetapi pendapatannya tidak naik. UMKM bisa menerima pembayaran digital, tetapi margin usahanya tetap tipis.

Konsumen makin mudah membeli, tetapi makin mudah terdorong konsumsi dan belum sepenuhnya memahami layanan keuangan digital. Digitalisasi transaksi menyimpan dua wajah. Ia bisa menjadi eskalator sosial dan kaca pembesar ketimpangan. Pelaku usaha yang melek digital dapat naik lebih cepat, sementara yang belum paham akan tetap tertinggal.

Menguji Kebijakan KLM dan Sistem Pembayaran

Kedua kebijakan tersebut harus menjawab pertanyaan: Apakah transaksi digital benar-benar terhubung dengan pembiayaan produktif? Apakah data QRIS telah digunakan bank untuk menilai kelayakan usaha kecil? Agar kebijakan ini benar-benar bermanfaat bagi masyarakat, jawabannya tidak bisa diletakkan hanya pada BI.

BI perlu memperkuat akuntabilitas dampak KLM. Ukuran keberhasilan KLM perlu bergerak dari besarnya insentif menjadi seberapa jauh kredit menjangkau sektor prioritas dan usaha kecil. Perbankan perlu membaca UMKM sebagai ekosistem data. Riwayat transaksi QRIS, arus kas di rekening, pola penjualan, dan pembayaran ke vendor dapat menjadi bahan alternative credit scoring dengan perlindungan data yang ketat.

Sementara itu, pemerintah pusat dan daerah harus menjadi jembatan antara kredit, pasar, dan produktivitas. Belanja daerah, pengadaan, event perdagangan pariwisata, pasar murah, dan inkubasi usaha perlu diarahkan untuk menciptakan pasar bagi pelaku kecil. Fintech dan penyedia jasa pembayaran wajib menjaga inovasi agar tidak berubah menjadi jebakan biaya.

Transparansi biaya, keamanan aplikasi, perlindungan konsumen, dan layanan pengaduan harus menjadi bagian dari desain layanan. Pelaku usaha dan UMKM juga perlu naik kelas. QRIS tidak berarti apabila transaksi tidak dicatat, uang usaha bercampur dengan uang pribadi, dan pembiayaan produktif dipakai untuk konsumsi. Membuat pembukuan sederhana adalah langkah menuju akses keuangan yang lebih besar.

Ekonomi Indonesia memang tumbuh 5,61% pada triwulan I-2026, tetapi pertumbuhan itu bukan hanya tentang soal uang yang mengalir, melainkan juga tentang siapa yang mendapat keuntungan, siapa yang naik kelas, dan kemampuan menciptakan kenaikan kapasitas ekonomi di masa mendatang.

Di sinilah muncul pertanyaan: Apakah permasalahan ekonomi Indonesia bukan karena uang yang kurang bergerak, melainkan karena uang berputar di tempat yang sama?

KLM dan digitalisasi pembayaran memang menyediakan air yang besar, tetapi manfaatnya ke ladang masyarakat sangat bergantung pada kanal yang dibangun bersama oleh BI, perbankan, pemerintah, fintech, dan masyarakat sendiri.